鋁加工行業(ye)概況(kuang)

鋁加(jia)工(gong)是(shi)指用塑性(xing)加(jia)工(gong)方法將鋁錠加(jia)工(gong)成材,主要(yao)方法有軋制、擠壓、拉伸和鍛造等,加(jia)工(gong)產品(pin)主要(yao)分(fen)為三(san)類(lei)。

鋁加工產品分類

(來源:網(wang)絡)

我國是全球最大的鋁材生產國和消費國,鋁材加工(gong)行業(ye)(ye)處在(zai)高速成長期(qi),在(zai)重大關鍵技術研發和新產品項目取得突(tu)破(po),行業(ye)(ye)技術裝備水(shui)平也大幅(fu)提(ti)升,但(dan)與(yu)世界鋁工(gong)業(ye)(ye)先進水(shui)平相(xiang)比還(huan)有差距,深(shen)加工(gong)率不到15%。

我國(guo)鋁材供(gong)給結構現狀鋁加工(gong)材產量高速增長(chang)

2016年我國鋁加工材的實際產量為3300萬噸左右(you),較2015年增長了10%。按照工信部有色金屬工業發展“十三五”規劃估算,2020年鋁材4000萬噸的產量估算,2016-2020年鋁加工材產量的年均復合增長率將保持在5.92%。

(來源:工(gong)信部)

供給結構不(bu)斷(duan)優化

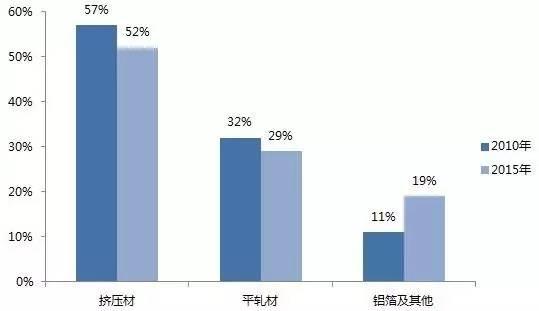

2010-2015年,我國鋁材產能結構不斷優化,高端鋁材占比持續擴大。2010年,我國鋁加工總產能約為2055萬噸,當時加工的產能結構擠壓材、平軋材和鋁箔等產品比例約為6:3:1,截止2015年末這一比例達到5:3:2。

(來源:中國(guo)有色金屬加工工業協會)

擠壓(ya)材產能增速明顯放(fang)緩

根據中國有色加工工業協會數據,2016年中國擠壓材生產能力約為2806萬噸/年,同比增長超過8.8%,預計到2018年擠壓材生產能力將達到2947萬噸/年,年均復合增長率為2.5%。

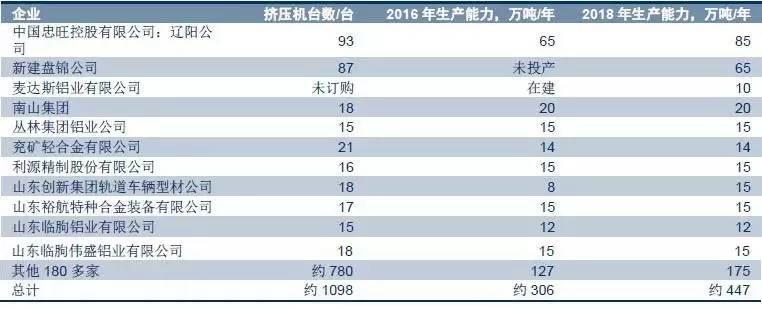

2016-2018年鋁(lv)材(cai)企業新增擠(ji)壓機(ji)數(shu)和生產能力(li)

(來源:安泰科)

平軋材產能增加,ABS和航空厚板是主流

中國2016/17兩年新增產能主要是汽車鋁合金厚板和航空厚板和板帶。2015年中國平軋產品產能1400萬噸,同比增加12.2%(不含鋁箔產量,含鋁箔帶坯),產能利用率68%,比工業發達國家低15%。

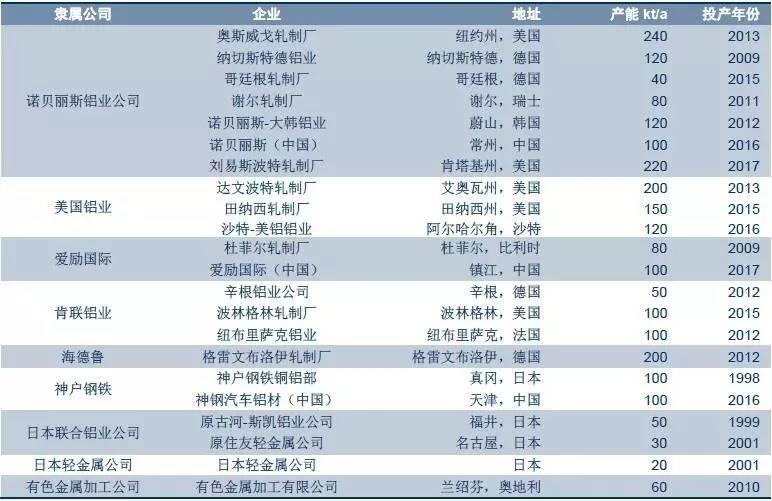

2016年(nian)國內鋁材(cai)企(qi)業(ye)新建平軋項目(mu)統(tong)計

(來源:安泰科)

在汽車ABS產能方面,全球主要企業的項目改建、擴建和新建項目形成的總產能達到337.5萬噸/年,可以滿足汽車制造業2025年以前對ABS的需求。其中中國產能91.5萬噸/年,生產企業9個。

全球 ABS 項目建設情況

(來源:《全球ABS項目一覽》王祝堂)

在航空鋁材方面,目前全球的航空鋁材生產主要集中在5家擁有先進技術的鋁加工企業,合計產能58萬噸,為空客和波音兩家飛機制造公司供貨。

航空鋁材主要(yao)生產(chan)企業情況(kuang)

(來源:各公司官網(wang))

鋁箔產能(neng)進一步擴(kuo)大

伴隨包裝,電子領域用箔的增長,鋁箔產能將進一步擴大。根據安泰科數據,2015年鋁箔產量鋁箔生產能力411萬噸/年,同比增長6.8%,增速下滑3.2%。中國目前擁有2000mm的寬幅軋機35臺,幾乎能夠生產所有品種、規格和各種用途的鋁箔產品。

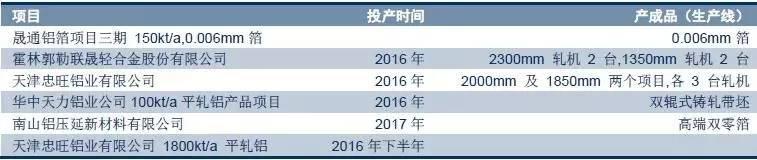

國(guo)內鋁(lv)材(cai)企業(ye)新建(jian)鋁(lv)箔生產(chan)項目統(tong)計

(來源:安泰科)

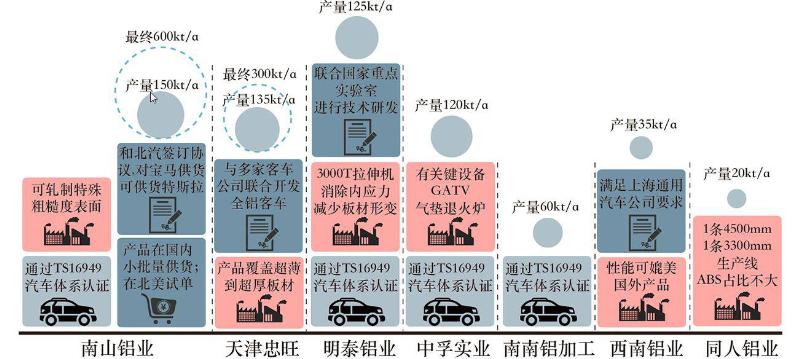

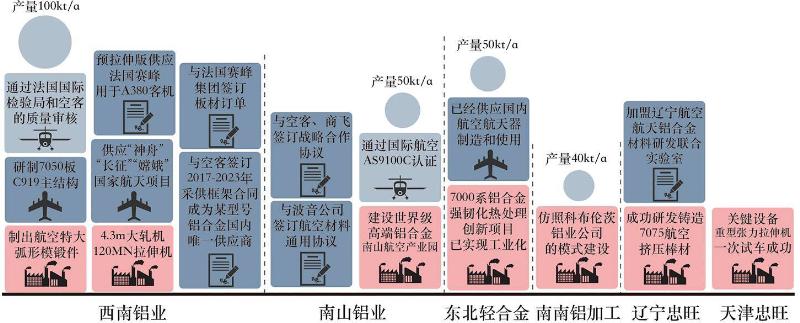

我國高端(duan)鋁材市場概況國內汽(qi)車用(yong)鋁技術逐(zhu)步完善

全球來(lai)看,車身鋁(lv)(lv)板對加(jia)工工藝、精度和性能要求高(gao),目前可以(yi)實(shi)現大規模(mo)穩定供貨的仍然是少數(shu)國(guo)外廠家,如諾貝麗斯、美鋁(lv)(lv)、肯聯(lian)鋁(lv)(lv)業等。國(guo)內有效(xiao)產(chan)能不足,下游工藝水(shui)平較低,核心設備鋁(lv)(lv)合金(jin)氣墊式連續熱(re)處理爐(lu)多為進口。

國內汽(qi)車用鋁領域技術(shu)、規模以及替代效應分(fen)析

(來源:公司公告(gao))

航天鋁板已掌握(wo)高(gao)端(duan)技術

航空航天用厚板一直是國內鋁加工業的短板,接近空白。目前,我國已基本掌握了航空鋁鋰合金的熔煉技術,但在鋁鋰合金基礎研究與合金生產實踐方面與俄羅斯、美國存在20-30年的差距。

國內航空用(yong)鋁領域技術(shu)、規模以及替代效應分析

(來源(yuan):公司公告)

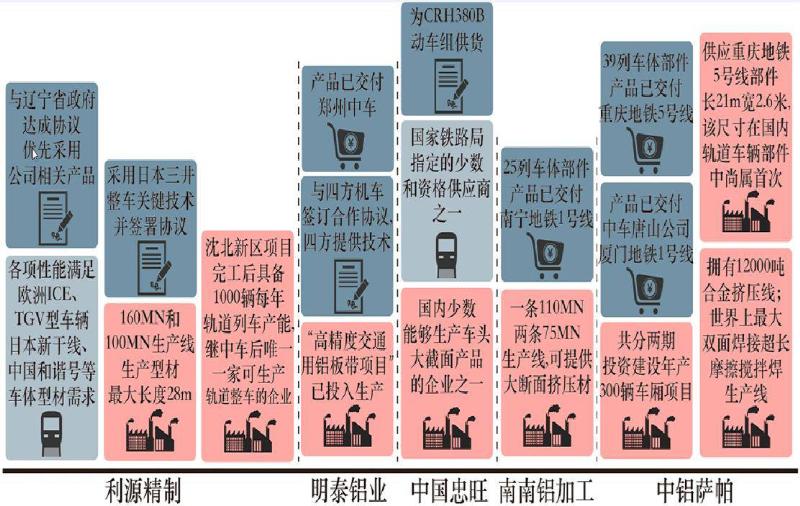

軌道(dao)交通用鋁水(shui)平領先

中國大型擠壓機的裝備水平處于世界領先水平,主要用于生產全鋁軌道客車車輛、航空航天用型材、車輛結構材、機械零部件、電子產品以及建筑用材等。速度200km/h到速度≥350km/h的薄壁化、空心化和高強度的合金板材我們已經實現100%國產。

國內軌道交通用鋁領域技術(shu)、規模以及替代效應(ying)分析

(來源:公(gong)司公(gong)告)

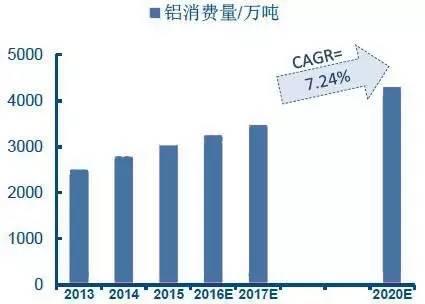

我國鋁材需求市場分(fen)析(xi)我國(guo)鋁消費增長強勁

據安泰科數據顯示,2016年我國鋁消費總量達到3250萬(wan)噸,同比(bi)增長8%,預計2017年鋁消費將達到3470噸,同比增長6.77%。根據“十三五”有色金屬工業規劃,到2020年我國鋁消費總量將達到4300萬噸,2016-2020年期間的年均復合增長率(CAGR)將達到7.24%。

2013-2020我國(guo)鋁消費量預測(ce)

(來源:安泰科(ke))

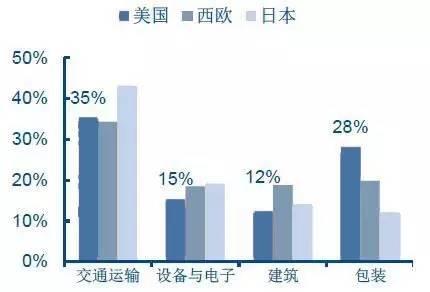

從下游游業應用來看,建筑業仍然是我國鋁材最大的應用領域,占比33%,其次是交通、電力、包裝、機械制造等。而以美國為例,交通運輸是第一大用鋁領域,占比達39%。

2016年我國鋁材下游應用占比

(來源:安泰科)

發達國(guo)家鋁材(cai)下游應用占比

(來源:國際鋁(lv)業協會)

汽車(che)“輕量(liang)化”拉動鋁材消費擴張

汽車(che)產業是用鋁最多(duo)的產業,鋁合(he)金因其密度低,單位質量的能量吸收(shou)能力強(qiang)等特性是汽車(che)輕(qing)量化(hua)的首選材料。

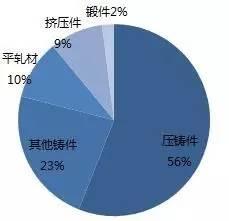

汽車用鋁(lv)合金產品比例分布

(來源:中國有色金屬加(jia)工工業(ye)協(xie)會)

2016年發達國家每輛轎車用鋁量平均達150-160千克/輛,鋁化率達15%以上,中國汽車用鋁量約為110千克/輛,鋁化率(lv)僅為5%,與發達國家差距明顯。

據安泰科預測,2020年中國單車用鋁量達到180KG/輛的水平,新能源汽車達到200KG/輛,那么我國的汽車單體用鋁量將以每年13%的速度增長。

2016-2020年我國汽車用鋁市場(chang)空間預測

(來(lai)源:安(an)泰(tai)科)

ABS薄板也就是汽車車身薄板,專用于沖制乘人轎車的鈑金件,是當今生產技術門檻最高的且產量大的板、帶材,厚度為0.8mm-1.8mm,寬度通常為800mm-2200mm。

根據安泰科數據,2015年全球汽車車身薄板用鋁185萬噸,2025年全球對于ABS的需求量將達到1200萬噸。2015年汽車ABS中國用量僅為3.2萬噸,2025年中國需求量預計達到350萬噸,復合增長率將保(bao)持(chi)60%左右。

2015-2025全球及中國汽車車身薄板ABS用鋁預測

(來源:安泰科)

航空領域成尖端高端鋁(lv)材主市(shi)場(chang)

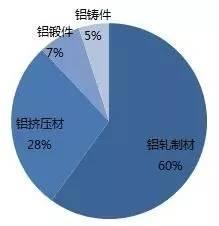

高強(qiang)鋁(lv)合(he)(he)金具有(you)(you)密度低、強(qiang)度高、熱加工性能(neng)好(hao)等(deng)優點,其制成的(de)板(ban)材、擠壓型材、轂件等(deng)在(zai)航空航天構(gou)件上有(you)(you)廣泛(fan)的(de)應用前景(jing)。比如高強(qiang)鋁(lv)合(he)(he)金厚(hou)板(ban)作為主要承力構(gou)件,使用比例占飛(fei)機上總鋁(lv)材用量的(de)30%-35%。

航空用鋁(lv)產品比(bi)例分布

(來源:安泰科)

美鋁數據顯示,2016年全球全年航空用鋁增長8%-9%,航空產品用鋁量30余萬噸。隨著全球航空業尤其是亞太地區的快速增長,按照飛機交付量以及單機鋁消費量計算,2016-2020年全球航空用鋁需求將超過200萬噸,年均40余萬噸。

2014-2020全球航空用鋁量需求預測(萬(wan)噸)

(來源:CAP,GAMA)

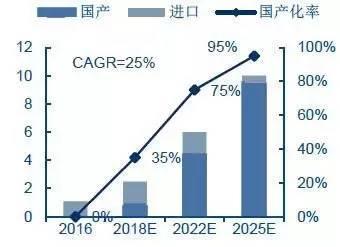

目前我國航空用高端鋁材多以進口為主,據工信部《有色金屬工業發展規劃(2016-2020年)》指出,2017年將力推航空鋁材國產化,將重點牌號鋁材研制和應用列為重點工作方案,力爭突破技術壁壘,達到鋁材全部國產化的目的。

2016-2025我國航空用鋁(lv)預測(萬噸)

(來源:工信部)

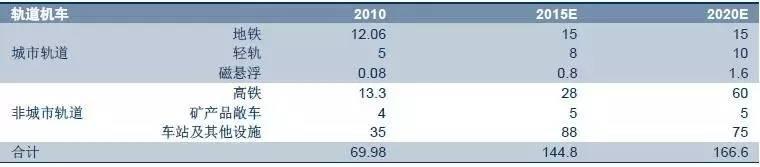

軌道交通用(yong)鋁市場發(fa)展迅速

現有城市軌道交通運輸裝備主要包括地鐵、輕軌、磁懸浮、中低速磁懸浮等,一般磁懸浮車輛以及速度大于200km/h的動車組車廂體都是鋁材制造,輕軌與地鐵車體的35%是鋁合金制造。

中國已投(tou)入運行的高速(su)列車材質(zhi)情況

(來源:國家鐵路局)

在軌交車輛用鋁中,以擠壓型鋁材為主,約占總鋁材用量的76%,板、箔、管、帶約占24%。

2010-2020我國軌道(dao)交(jiao)通用鋁(lv)預測

(來源:《軌(gui)道交通用(yong)鋁手冊》)